2025 年第三季度全球短剧应用市场呈现出用户规模爆发式增长与商业化增速放缓并存的显著特征。中国出海平台与海外本土玩家形成差异化竞争格局,市场数据与产品表现均呈现出结构性突破。以下从市场表现、头部应用情况、区域分化等维度展开分析:

一、市场表现:下载量激增与收入增长疲软形成鲜明对比

用户规模跨越式扩张

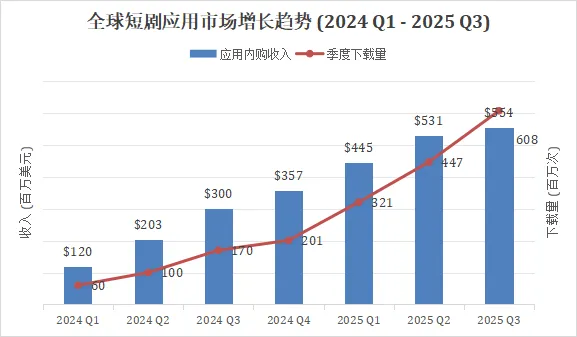

据 Sensortower数据显示,全球短剧应用下载量达 6.07 亿次,环比增幅高达 36.3%,核心驱动力来自新兴市场的用户渗透:印度以 22.69% 的下载量占比蝉联全球第一,单季度下载量 1.38亿次;东南亚、拉美等价格敏感地区通过免费模式快速获客,例如昆仑万维旗下 FreeReels 在印尼、菲律宾等市场下载量占比超 30%。

收入增长显著滞后于用户扩张

全球收入仅环比增长 4.4% 至 5.44 亿美元,增速大幅回落。这一现象的核心矛盾在于市场结构的根本性变化:免费模式(IAA)应用占比提升至 65%,而付费应用RPD 值(每次下载收入)降至7.5 美元。以印度市场为例,1.38亿次下载仅贡献 450 万美元收入,RPD 值仅 0.03 美元,广告变现效率亟待提升。

数据来源:Sensortower

从市场参与主体看,呈现 "中国平台主导商业化,本土应用抢占流量" 的特征。中国出海应用凭借成熟的付费运营体系,贡献了全球 70% 以上的短剧收入;而海外本土应用则依托地域优势,在新兴市场的下载量占比持续提升,形成互补竞争格局。技术赋能成为重要增长引擎,AI 翻译、智能剪辑等技术的应用,间接推动了市场规模的快速扩张。

二、头部应用表现:头部固化与新锐突围并存

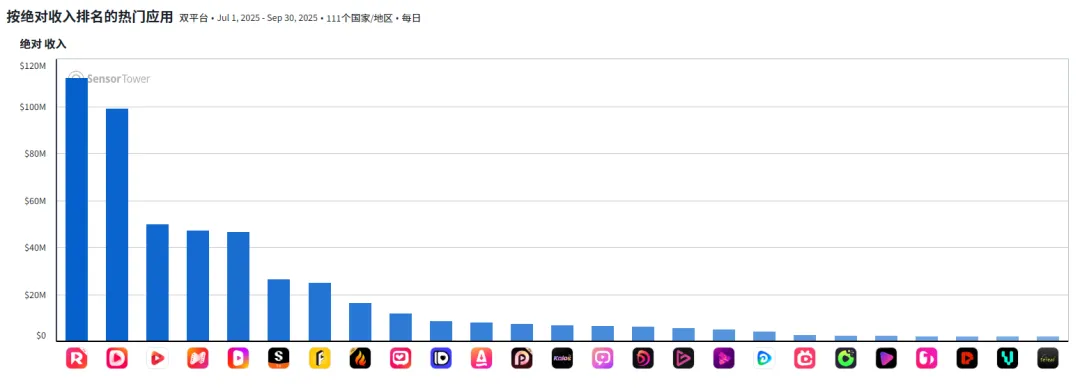

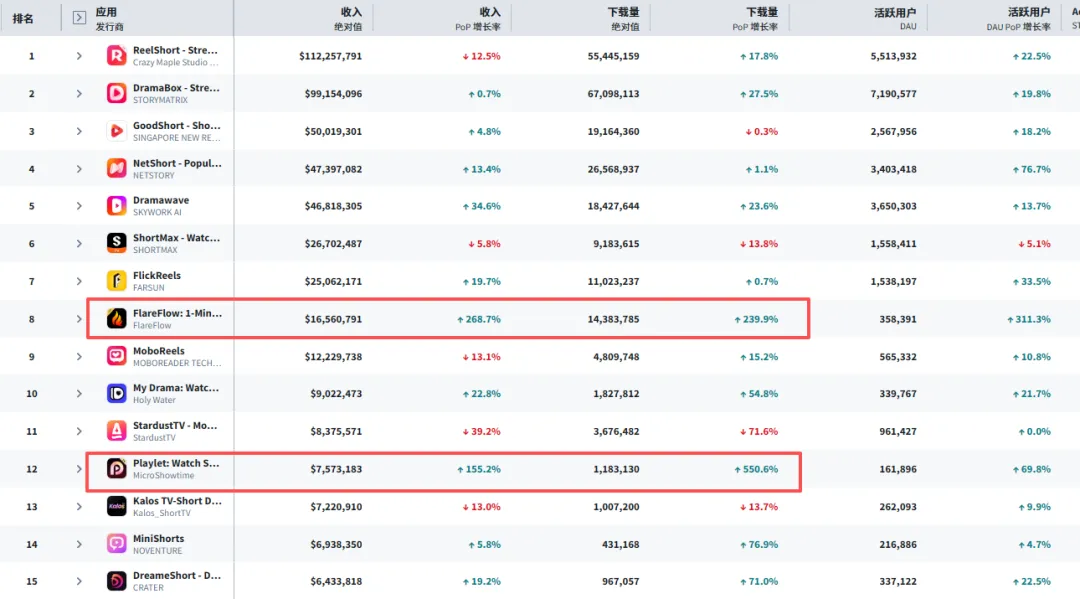

(一)收入 TOP20:中国平台垄断头部阵营

本季度收入榜单呈现 "头部稳固、中部突围" 的格局。ReelShort与DramaBox构成绝对第一梯队,单季度收入总和超 2 亿美元,合计占据全球短剧市场 38% 以上的收入份额。

第二梯队由GoodShort、NetShort、Dramawave组成,单季度收入均超 4000 万美元,三者通过差异化题材布局实现稳定增长 。

新锐势力表现尤为亮眼,Playlet(清盈网络) 与DramaBite(赤子城) 双双跻身前 20。Playlet 凭借 "女性力量" 题材精准切入欧美市场,美国用户贡献了其 33% 的下载量;凭借旗下社交应用MICO和YOHO,赤子城已经成功在中东市场站稳脚跟,DramaBite 依托中东本地化运营经验,在7月再次迎来一波增长高峰。

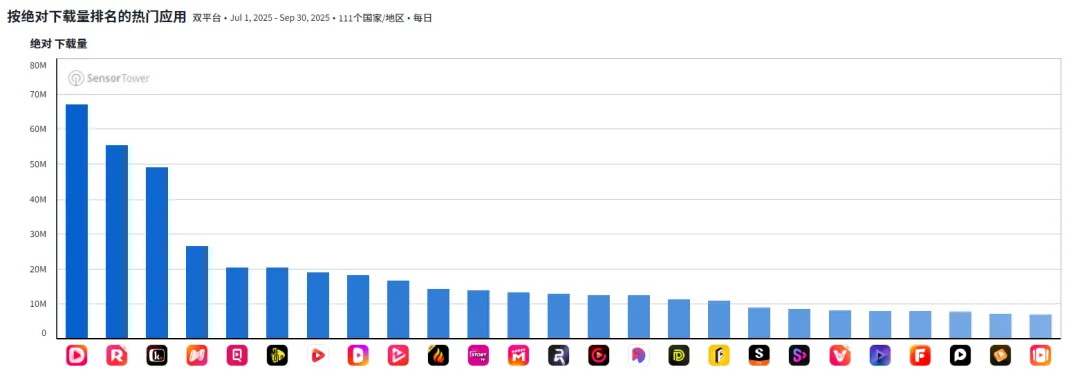

(二)下载量 TOP20:本土应用崛起冲击格局

下载榜单的竞争更为激烈,DramaBox、ReelShort、Kuku TV构成第一梯队,单季度下载量分别为6700万,5500W,4900万。值得注意的是,印度本土应用 Kuku TV 持续保持高速增长,其成功得益于对印度方言市场的深度覆盖,支持印地语、泰米尔语等 7 种本土语言。

第二梯队由NetShort、QuickTV、Melolo等14个应用组成,下载量均超 1000 万次,其中 QuickTV 作为印尼本土平台,通过适配低端手机机型,在东南亚下沉市场实现快速渗透。

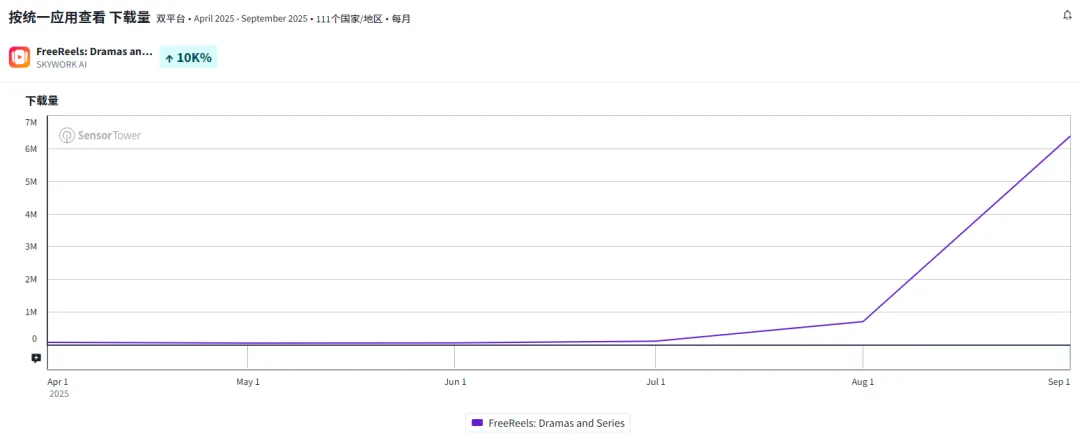

本季度最大亮点是StoryTV 与 FreeReels的爆发式增长,两者排名均飙升逾百位进入 TOP20。FreeReels 依托昆仑万维的资本优势,采用 "免费观看 + 广告变现" 模式,快速渗透东南亚、墨西哥等市场。

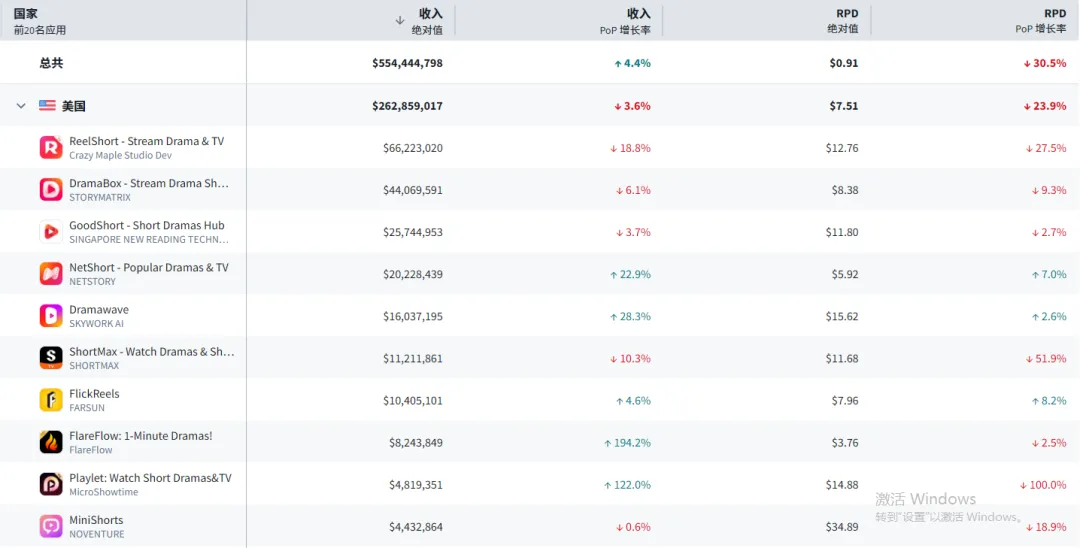

三、区域分化:美国主导商业化,印度引领用户增长

(一)收入 :欧美主导,法国新晋上榜

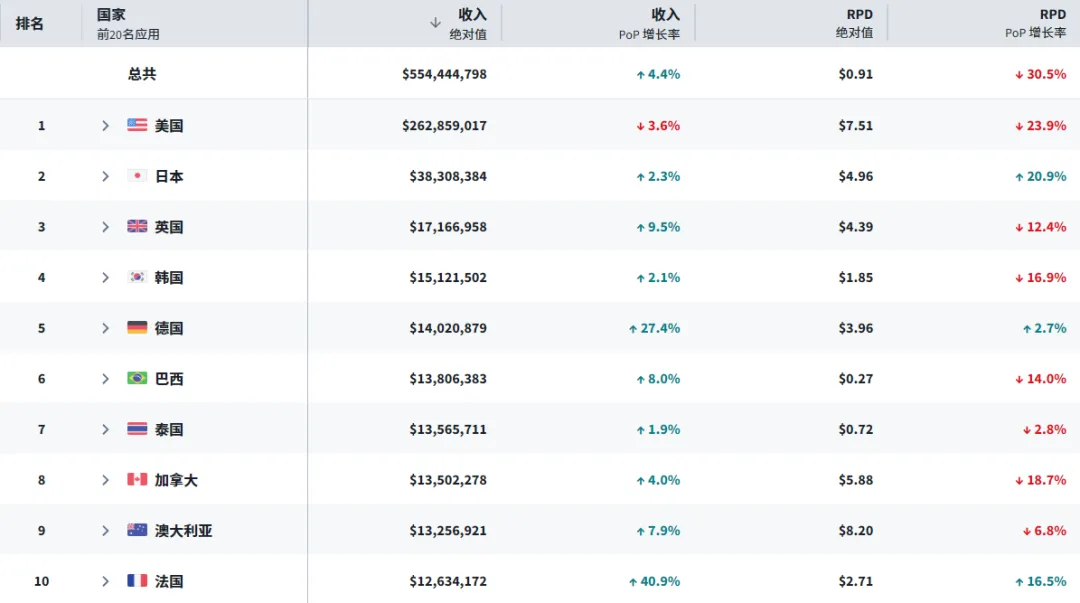

本季度收入 TOP10 市场名单整体稳定,仅法国凭借40%的增长跻身第十位,其收入主要由 ReelShort 和 DramaBox 的法语剧集驱动。具体排名为:美国、日本、英国、韩国、德国、巴西、泰国、加南大、澳大利亚、法国。

美国仍以 47% 的收入占比稳居榜首,实现收入 2.62 亿美元,环比下降 3.6%,RPD 值(每次下载收入)较上季度下降23.9%。本季度美国收入榜前10应用均出自中国团队,其中FlareFlow和Playlet表现尤为亮眼,分别位列第八和第九。

日本与英国分别以 6.9% 和 3.1% 的收入占比位列二三位,两地用户对悬疑、推理类短剧的付费意愿突出,相关题材收入占比均超 40%。

新兴市场中,巴西表现亮眼,收入环比增长 8%,其增长主要得益于本土支付方式的完善 —— 平台接入巴西本地支付工具 Pix 后,付费转化率提升 15%。

(二)下载量:印度领跑,秘鲁土耳其新晋上榜

下载量 TOP10 市场呈现 "新兴市场主导" 特征,具体排名为:印度、印尼、巴西、墨西哥、美国、菲律宾、哥伦比亚、泰国、秘鲁、土耳其。其中秘鲁和土耳其首次进入 TOP10,下载量主要来源于DramaBox 与 ReelShort 。

印度以 22.69% 的下载量占比蝉联榜首,实现下载量 1.38亿次,环比暴涨 74.7%;但收入仅 450 万美元,环比增长 11.4%,下载量与收入的巨大差距显示该市场仍以广告变现(IAA)为主,付费潜力有待释放。印尼与巴西分别以 10.5% 和 8.3% 的下载量占比位列二三位,两地平台均采用 "免费观看 + 任务解锁" 模式,日均使用时长均超 50 分钟。

四、本季度黑马应用盘点:精准定位成就突围者

(一)收入黑马:FlareFlow(中文在线)和 Playlet(清盈网络)

作为 Q3 增长最快的收入型黑马,FlareFlow 单季度收入突破 1600 万美元,排名跃升 8 位,由「中文在线」推出,以 “情感共鸣+社会洞察” 为内容核心,采用 “国际化选题+本地化改编” 模式,其收入主要由美国(约49%)贡献;Playlet 由 清盈网络推出,其核心竞争力在于精准的女性向题材定位与精细化投放策略:聚焦 "女性力量"" 职场逆袭 " 等题材,与欧美女性用户价值观高度契合,美国、菲律宾、沙特是其三大核心市场。

(二)下载黑马:FreeReels(昆仑万维)

FreeReels 以 "免费模式 + 资本加持" 实现爆发式增长,单季度下载量突破 700 万次,环比增长3000%,排名飙升进入 TOP25。其核心策略是免费内容撬动规模:采用 "全剧免费 + 广告解锁" 模式,用户观看 30 秒广告即可解锁 1 集,极大降低了用户门槛;依托昆仑万维的买量资源,在东南亚、拉美市场的投放强度达到行业平均水平的 3 倍。印尼、贡献了其 31.6%的下载量。

结语

2025 年 Q3 的海外短剧市场,在规模扩张的同时完成了结构性升级。中国出海平台凭借商业化能力持续领跑收入榜单,而本土应用在流量争夺上渐露锋芒;美国、日本等成熟市场深耕存量价值,印度、印尼等新兴市场释放增量潜力;AI 技术与本土化运营成为平台突围的核心变量。

未来,随着内容监管趋严与市场竞争加剧,"精准定位 + 技术赋能 + 本土深耕" 将成为短剧应用出海的核心竞争力,而具备精品内容生产能力与跨文化运营能力的平台,有望在新一轮竞争中占据先机。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?