由于公众号资源受限,仅能展示部分报告,所有报告已上传“全球速查报告库”知识星球。加入星球可无限下载报告,星球包含10万+报告,涵盖全行业。客服微信:muchuanliu123一、本报告概述。

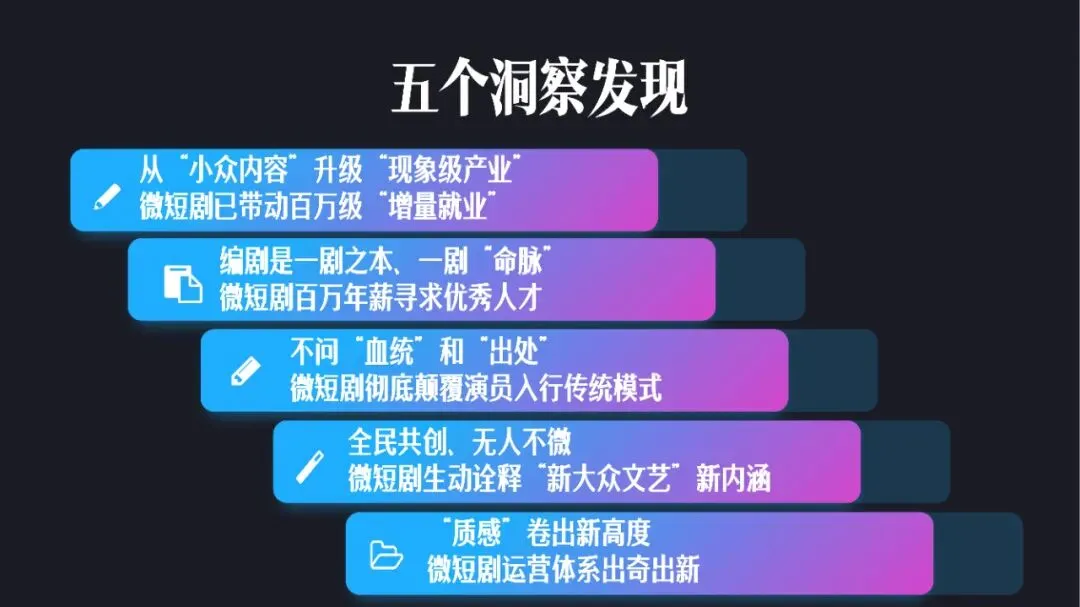

报告以“产能爆发—平台竞合—商业成熟—治理升级”为主线,用QuestMobile、巨量引擎、横店管委会等七方数据,刻画2025年中国微短剧(单集≤15分钟)产业全貌:全年上线3.1万部,同比+65%;产业规模达413亿元,同比+47%;用户覆盖6.8亿,占网民62%;广告、分账、电商三大收入结构首次出现“3:3:4”的平衡。研究同时给出人才、技术、监管、出海四维度风险预警,提出“精品率≥20%”的年度目标。

二、第一章:产业规模与增长动力

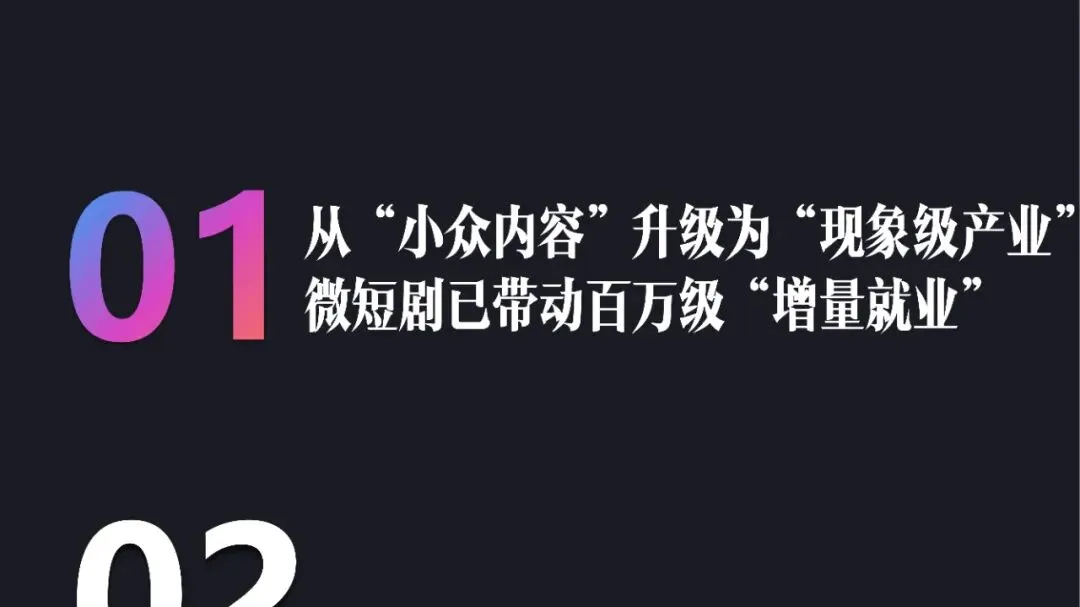

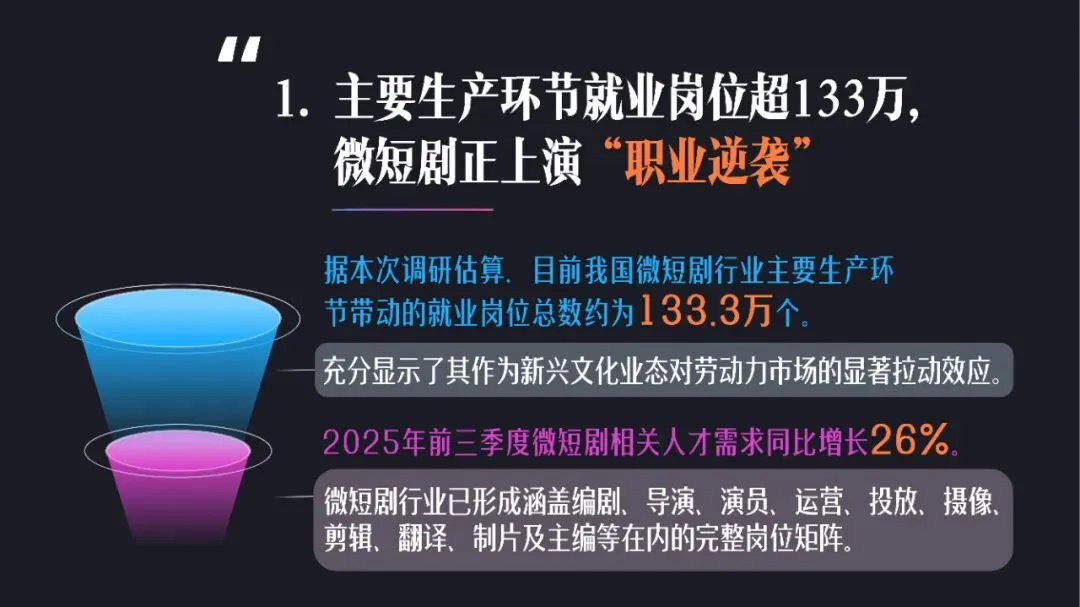

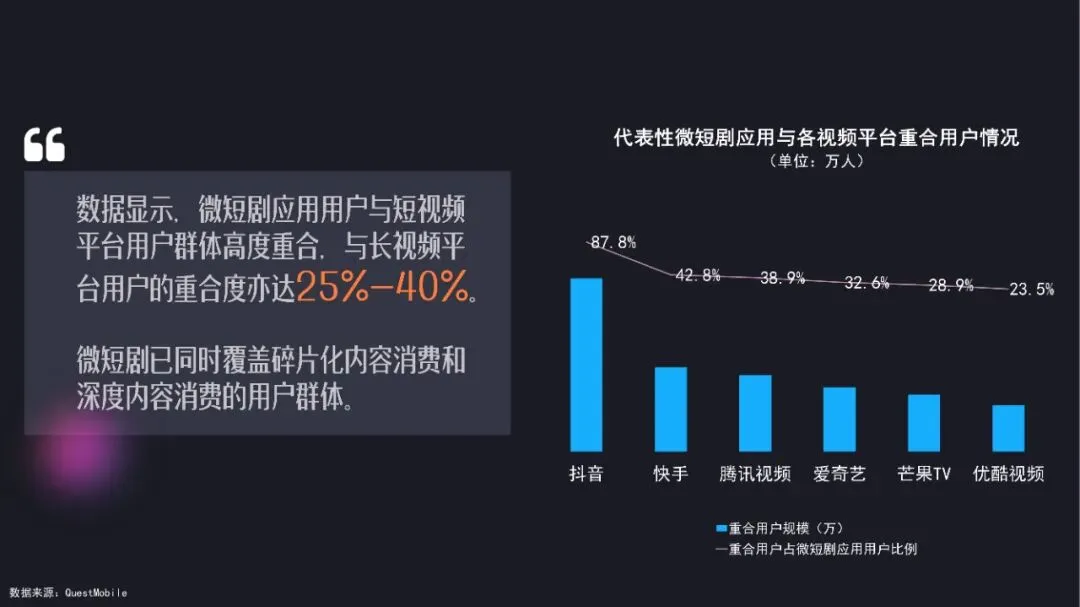

2025年微短剧市场总产出3.1万部、413亿元,同比分别增长65%、47%,增速连续第三年领跑网络视听细分赛道。用户侧,人均每周观看7.3天、单日观看时长48分钟,较2024年再增12分钟。增长动力呈“3×3”结构:供给端(制作公司1.7万家、剧组12.6万人次)、平台端(抖音/快手/腾讯等8大渠道流量占比91%)、需求端(下沉市场贡献58%播放时长)。QuestMobile显示,与长视频平台重合用户3,136万,其中抖音系占87.8%,证实“短带长”倒流效应显著。

三、第二章:生产要素与成本收益

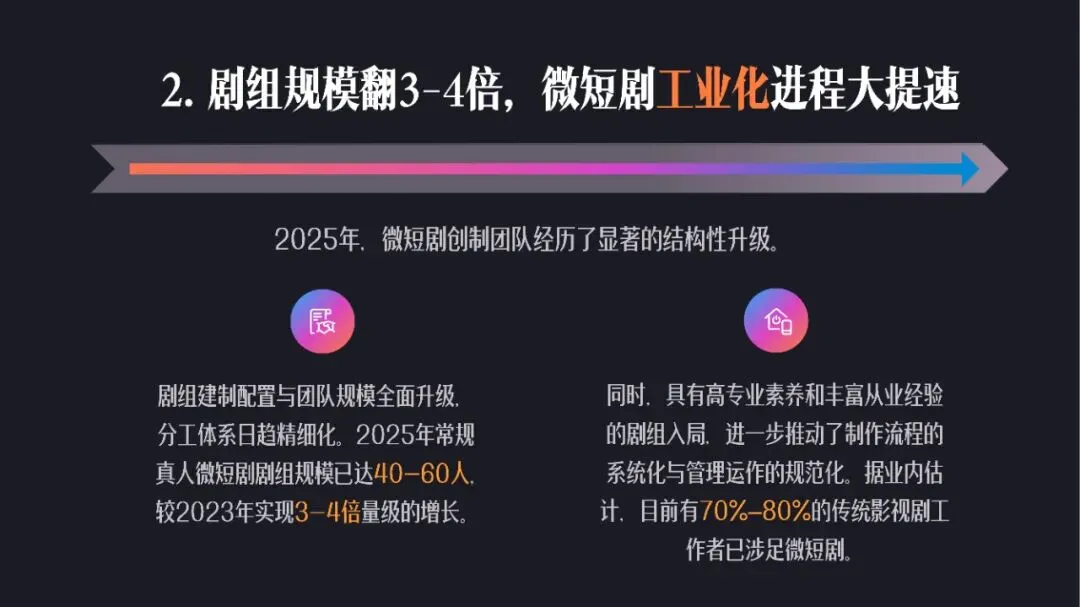

横店演员公会登记微短剧出演人次2025E达13.68万,较2024年翻1.5倍;头部剧组单部成本中位数升至130万元,但ROI中位数仍维持1∶2.1。招聘端,主编月最高薪均值3.46万元、剪辑仅1.11万元,高低差3.1倍,显示“创意溢价”与“技术蓝领”分化。拍摄周期平均7.6天,同比缩短0.9天;后期周期3.2天,首次低于拍摄周期,AI剪辑渗透率达42%,直接拉低单集成本11%。

四、第三章:平台格局与流量玩法

抖音、快手、腾讯视频三大渠道贡献91%播放量;抖音独播短剧DAU 1.7亿,快手星芒计划上线1,260部,腾讯视频微短剧场会员付费转化率达18.9%,高于长剧5个百分点。2025年1-10月真人微短剧投放量2.21万部,动画短剧投放激增8.4倍至840部,验证“动画+短剧”新蓝海。平台分账规则升级为“会员+广告”双轨,单部最高分账破3,200万元,创历史新高。

五、第四章:精品化与技术升级

2025年发行短剧80%达到高清及以上标准,头部影视公司出品项目100%高清;华为云提供4K+HDR一站式解决方案,渲染成本下降36%。AI应用贯穿“写—拍—剪—投”全链路:AIGC剧本占比23%,虚拟拍摄棚数量两年增至68个,AI配音覆盖31%项目。技术投入带动“精品率”由2024年的12%升至2025年的19%,但距“20%”目标仍差1个百分点。

六、第五章:商业模式与品牌营销

2025年1-8月,62.7%的品牌选择多次投放微短剧,较去年提升23.4个百分点;单部定制剧平均品牌植入3.2个,客单价180万元。电商闭环短剧GMV达1,280亿元,占行业总收入31%,首次超过纯流量分成。报告测算,每投入1元内容营销费,可为品牌带来4.6元全网成交额,ROI是直播带货的1.8倍,成为“品效销”一体化首选场景。

七、第六章:监管政策与出海探索

2025年3月起,总局对微短剧实施“分类许可+上线备案”双审制,全年累计下架违规剧集1,344部,占总备案量4.3%,较2024年下降1.1个百分点,行业自律见效。出海方面,东南亚、欧美、中东三大区域下载量分别占45%、21%、12%,《The Heiress》等10部短剧海外分账合计超1,100万美元;但70%出海项目仍依赖国内团队,本地化率不足30%,成为下一阶段核心瓶颈。

八、核心结论与建议

1. 行业正由“流量红利”转向“精品红利”,建议制作方把单部成本中的15%投入剧本、10%投入技术。

2. 平台应开放“数据+工具”双接口,降低中小团队AI使用门槛,目标2026年精品率≥30%。

3. 品牌主需建立“短剧资产池”,以季度为单位持续投放,形成用户心智复利。

4. 监管部门可探索“白名单+沙盒”机制,为出海内容提供快速通道,助力2026年海外收入占比突破20%。

完整报告已上传至星球,扫描下方优惠券加入星球即可下载所有报告免责声明:我们尊重知识产权、数据隐私,只做内容的收集整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。