文|陈昭宇

编辑|刘鹏

4月23日,中文在线(300364.SZ)发布了2025年业绩报告。财报显示,公司在2025年呈现出“增收不增利”的现象:全年实现营收16.57亿元,同比增长42.92%;但归母净利润录得-6.71亿元,亏损同比扩大176.24%。

从盈利能力来看,中文在线已经陷入持续亏损。自2021年实现0.23亿元的扣非归母净利润后,公司该项指标已连续四年为负。2022年至2024年,扣非归母净利润分别为-3.93亿元、-0.38亿元、-2.71亿元,累计亏损7.02亿元,而在2025年仅单年亏损达6.37亿元。

对于业绩亏损,中文在线于年报中解释称,“报告期内,公司对海外短剧业务及AI 相关业务进行了大规模战略投入。因相关业务仍处早期投入阶段,故导致公司归属于上市公司股东的净利润较上年同期下降。”

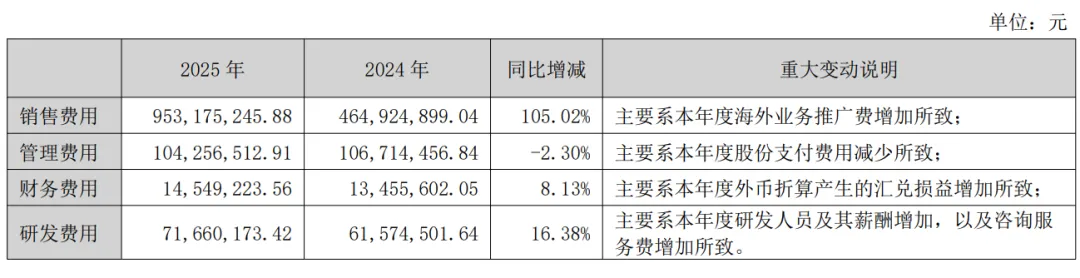

公司的“大规模投入”主要体现在激增的销售费用上。2025年,公司的销售费用高达9.53亿元,同比增加105.02%,占全年总营收的比例为57.51%。公司在年报中表示,这主要是由于“本年度海外业务推广费增加”。

各类费用及同比变化 来源:中文在线2025年年报

受“推广费支付增加及新增子公司纳入合并范围”的影响,公司的现金流也承受重压。2025年,经营活动产生的现金流量净额为-2.04亿元,净流出同比扩大288.16%。

报告期末,公司资产总额为15.62亿元,归属于上市公司股东的净资产为2.96亿元。普通股股东总数为11.52万名,童之磊作为持股5%以上股东,持股比例11.97%。

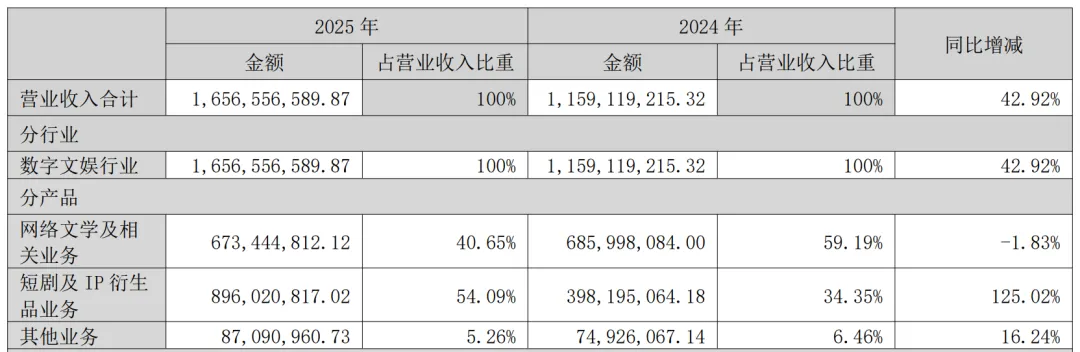

伴随战略重心的转移,中文在线的营收结构也发生了显著变化,短剧业务已正式取代网文业务,成为公司的第一大收入来源。

具体来看,2025年短剧及IP衍生品业务实现营收8.96亿元,同比大增125.02%,占总营收的比例从2024年的34.35%跃升至54.09%。不过,该业务的营业成本也同步飙升了163.29%至5.52亿元,导致其毛利率同比下降8.95个百分点,降至38.41%。

相比之下,传统的网络文学及相关业务则略显疲态。该板块全年营收为6.73亿元,同比微降1.83%,营收占比下滑至40.65%。但得益于营业成本同比减少9.27%,该业务的毛利率反而提升了5.72个百分点,达到30.17%。

营业收入分产品类型占比 来源:中文在线2025年年报

在发布年报的同日,中文在线也披露了2026年一季度财报。数据显示,公司一季度实现营收3.1亿元,同比增加33.12%;归母净利润为-4582.87万,亏损同比收窄47.88%,业绩释放出一定的回暖信号。

与此同时,中文在线董事长兼总裁童之磊面向投资者发布了公开信,披露了出海业务的最新战绩:集团旗下的FlareFlow累计注册用户超过3300万,海外收入占比突破40%。

作为国内首家登陆A股创业板的数字出版企业,成立于2000年的中文在线正站在转型的十字路口。今年2月27日,公司正式向港交所递交了上市申请,谋求“A+H”双资本平台布局。

正如童之磊在公开信中所言,从A股上市时的“数字出版第一股”,到H股递表时的“AI驱动的数字文娱平台”,中文在线正致力于从单一的IP内容公司,转型为“一家具备全球内容供给能力、AI技术驱动的、全产业链运营的新型数字内容科技公司”。在重金押注的短剧与AI赛道上,中文在线能否实现扭亏为盈,仍有待市场的进一步检验。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?