资金链已岌岌可危,大股东及高管接连减持。

作者 | 资市分子

重金押注海外短剧市场后,创业板上市公司中文在线(300364.SZ)将连续巨亏两年。

这家网络文学龙头公司的资金链已岌岌可危。

截至2025年9月30日,中文在线现金及现金等价物约2.94亿元,总负债高达10.86亿元,其中流动负债9.59亿元。

目前,中文在线部分贸易应付款项已逾期。截至2026年1月底,该公司仍有5.28亿元未偿债务。

近千亿的海外短剧市场固然诱人,中文在线却“囊中”更加“羞涩”。赴港上市,成为中文在线的救命稻草。

2月27日,中文在线向港交所递表,冲刺港股主板。

此次IPO目的很明确——“补血”海外短剧业务:募资将用于开发和改进AI技术、构建海外短剧生态系统、巩固内容生态系统等,此外还包括偿还银行借款、补充营运资金等。

面对错综复杂的海外市场,中文在线的转型风险显而易见。

重金投入下,等待中文在线并不一定就是盈利的“硕果”,也可能是更大的亏损窟窿。

此次IPO递表前,中文在线大股东阅文集团及公司副总经理、首席运营官、董秘等接连减持。

01

网文“不赚钱”

获得清华大学、美国麻省理工学院多个学位后,童之磊看到了数字内容时代的风口。

2000年,童之磊成立中文在线,并于2003年推出中小学数字图书,2006年创立原创网络文学网站“17K.com”。

(中文在线官网,“资市会”截图)

2014年,中文在线实现营业收入2.7亿元、归母净利润0.46亿元。

2015年,经过十余年沉淀后,中文在线登陆深交所创业板,IPO募资20亿元:进一步加码投建IP数字内容生态及在线教育平台等项目。

然而事与愿违,中文在线上市后未能获得持续走高的盈利表现。

新的招股书显示,中文在线拥有逾560万件数字内容,主要涵盖网络文学作品。截至2025年前三季度,该核心业务贡献收入4.8亿元,占总收入的47.5%。

2015年至2017年,该公司分别实现营业收入3.9亿元、6.02亿元、7.17亿元,归母净利润却分别只有0.31亿元、0.35亿元、0.78亿元。

显然,传统的网文业务并不好赚钱,也很难有更高的盈利增长空间。

中文在线多次转型,试图找到更赚钱的业务。

创业板上市后,该公司先后投资在线教育、网络游戏、数字阅读、弹幕、电视剧、短剧、二次元漫画等多个业务方向。

具体看来:

2015年5月,参投设立北京中文万维科技有限公司,开展“中文书城”智能手机阅读及互动娱乐客户端应用和网页应用的业务;7月,投资500万元与王马影视联合摄制网络电视剧;11月,共同出资设立公司,开展移动手机电视业务相关业务;12月,旗下中文在线教育集团以2300万美元获得纳斯达克上市的考试与评测服务机构ATAInc.38.33%股权,并以3565.32万元收购参股子公司北京鸿达以太文化发展有限公司剩余54.02%股权。

2016年8月,以2.5亿元收购新浪阅读16.667%股权;11月,分别以2.5亿元获得上海晨之科信息技术有限公司(简称“晨之科”)20%股份、广州弹幕网络科技有限公司13.51%股权。

2017年3月,拟1.1亿元参与投资制作电视连续剧《凰权》。

2018年12月,拟以1.1亿元收购全美教育持有的全美在线(北京)教育科技股份有限公司8%股权。

2023年6月,拟以1.38亿元收购运营“罗小黑”系列IP的动画公司北京寒木春华动画技术有限公司51.0414%的股权。

02

收购“踩雷”大亏十几亿

中文在线转型并不顺利,更是踩到了大雷。

晨之科是一家植根于二次元文化领域的移动游戏运营商,旗下拥有二次元玩家社区“咕噜咕噜”和二次元游戏发行平台“咕噜游戏”。

2016年,中文在线以2.5亿元获得晨之科20%股份,又于2018年以14.726亿元总对价获得晨之科剩余80%股份,共耗资17.23亿元,第二次收购时估值达18.41亿元。

晨之科给出了看起来很美的市场预期和“承诺”:2017年、2018年和2019年,将分别实现净利润不低于1.5亿元、2.2亿元、2.64亿元,合计不低于6.34亿元。

然而,在2017年完成承诺业绩后,晨之科2018年就亏损8263.2万元。

中文在线给出的解释是:游戏版号暂停发放,2018年晨之科新游戏无法正常上线运行,加之原有老游戏逐渐进入生命周期末期,盈利能力严重下滑。

2018年,中文在线对收购晨之科形成的商誉,计提减值12.54亿元,对其可辨认无形资产计提减值准备1.89亿元,总计计提资产减值准备14.43亿元。这一年,中文在线巨亏15.08亿元。

2019年,仍未获新游戏版号的晨之科继续亏损,到当年10月底亏损6295.25万元。

2019年12月,中文在线宣布,计划以3.24亿元将晨之科100%股权出售给钢钢网。最终,钢钢网没有如期付款,晨之科继续“烂”在中文在线手中。2019年,中文在线亏损超6亿元。

2020年2月,不堪亏损的中文在线宣布,终止经营晨之科现有业务,且无计划开展基于目前资产的新业务。该年7月,中文在线再次宣布,以4567万元将晨之科转让给上海舜非企业发展有限公司。

从收购到“贱卖”,即便考虑业绩补偿及前期收益,晨之科给中文在线造成的损失至少也有12亿元。

03

海外短剧故事

吃大亏后,中文在线此后的收购及对外投资动作明显放慢,甚至“停滞”。

随着人工智能发展及海外短剧市场的火爆,中文在线觉得自己又行了。近年来,中文在线最引人注目的动作集中在两大领域:自研AI大模型和激进布局海外短剧业务。

2023年10月,该公司发布全球首个万字创作大模型“中文逍遥”AI,并于2025年6月发布英文版本。据介绍,该模型具备一键生成万字小说、基于图片创作完整故事、快速解析百万字文本等功能。

基于逍遥AI等技术,中文在线单部制作周期与成本大幅下降。目前,逍遥AI已服务全球逾90个国家与地区的5万名内容创作者,协助产出逾20亿字内容。

蓬勃发展的海外短剧市场,更让中文在线看到了新的希望。

数据显示,全球短剧市场的规模从2020年的10亿元增长至2024年的604亿元,复合年增长率达181.4%。

沙利文报告称,预计到2029年,全球短剧市场规模将达2712亿元。其中,中国短剧市场预计到2029年将达1504亿元;海外短剧预计将从2024年的140亿元增至2029年的1208亿元,复合年增长率53.9%。

2021年,中文在线成为中国首批制作并发行短剧的公司之一,2022年成为中国少数几家实现1亿元收入里程碑的公司之一。

(中文在线官网,“资市会”截图)

2022年,中文在线开始拓展海外短剧业务。其董事长童之磊多次公开判断,国际短剧市场是“未来十年全球内容产业最大的战略机会”。

之后,该公司陆续推出包括Sereal+、FlareFlow在内的多款针对海外用户需求打造的短剧应用程式。其中,Sereal+于2023年12月上线,是公司早期建立的海外短剧平台之一。FlareFlow于2025年4月推出,上线仅3个月,用户月充值收入增速超500%,累计下载量突破千万。

根据2025年9月的收入、月活跃用户数及下载量,FlareFlow于海外短剧平台的排名分别为第8、第7及第4。

2025年年中,中文在线按战略将资源分配从Sereal+转向FlareFlow,将FlareFlow作为首要运营重点。

04

“烧钱买量”

中文在线给自己的最新定义是“AI驱动的领先数字文娱平台”。

(港股招股书,“资市会”截图)

根据沙利文数据,按2024年收入计,中文在线在中国网络文学市场的版权驱动型内容平台中排名第三,市场份额1.6%;在海外短剧平台中,按2025年9月的收入计排名第八,按上线后首七个月期间的月活跃用户计排名第二。

2025年前三季度,中文在线短剧及IP衍生品业务收入4.74亿元,同比增长62.9%,逼近其传统的网文业务,占当期营收比重为46.9%。

光鲜数据背后,是令人咋舌的“烧钱”速度。

2025年前三季度,中文在线销售费用飙升至6.6亿元,同比增加近94%,销售费用率高达65%;与之形成鲜明对比的是,同期研发费用仅0.53亿元。

销售费用是研发费用的12倍以上,显示该公司当前重心在于市场推广而非技术深度投入。

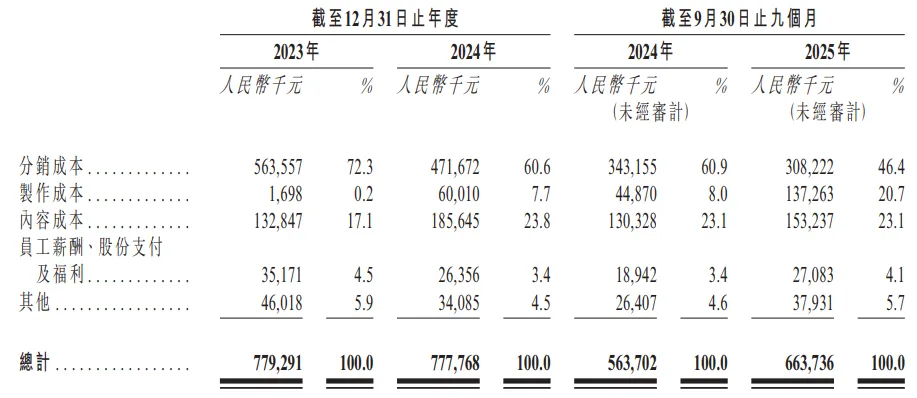

首先,传统的网文主业内容分销成本居高不下。

据介绍,该公司内容分销渠道主要涵盖线上阅读平台、音频平台、短剧平台及其他视频平台,其已与西红柿、七猫、起点、QQ阅读、微信读书及沃阅读等在线阅读平台、喜马拉雅、QQ音乐、酷我音乐及酷狗音乐等音频平台、红果等短剧平台,以及爱奇艺等视频平台达成合作。

招股书显示,2023年、2024年及2025年前9月,中文在线旗下网络文学及相关业务销售成本中的分销成本分别为5.64亿元、4.71亿元及3.08亿元。

“这些分销成本主要产生于聘用第三方推广及市场推广服务供货商”,中文在线解释。

(港股招股书,“资市会”截图)

其次,短剧业务成本同样高企。

2023年、2024年及2025年前9月,中文在线涉及广告及营销费用分别为3.45亿元、2.97亿元及5.17亿元。

中文在线表示,其间短剧及IP衍生品业务毛利率由46.9%下降至34.4%,主要由于FlareFlow业务处于起步阶段,制作及内容成本相对较高。据DataEye数据,仅FlareFlow自2025年4月底上线至三季度末,累计投放素材就超14万组,日均投放量一度突破1万组。

05

债务逾期已现

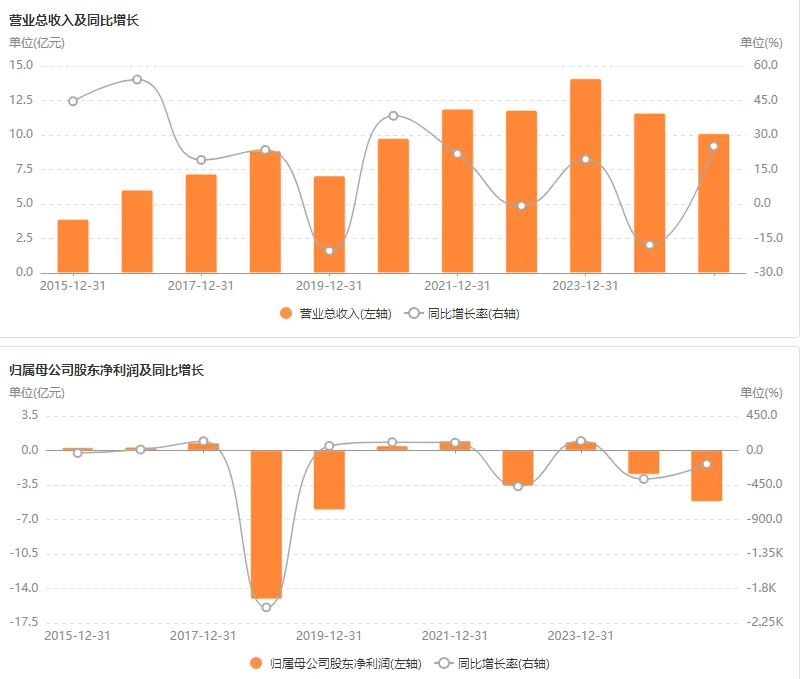

持续高投入,原有主业盈利缩减,中文在线的业绩表现开始恶化。

2020年甩掉晨之科后,中文在线扣非净利润曾在2021年扭亏为盈0.23亿元,但2022年再次大亏3.93亿元,2023、2024年则分别亏损0.38亿元、2.71亿元。

2025年前三季度,中文在线扣非净利润大亏5.2亿元,预计2025年全年将亏损约5.8亿至7亿元。

(业绩情况,来源Choice,“资市会”截图)

巨亏之下,中文在线的资金危机已经显现。

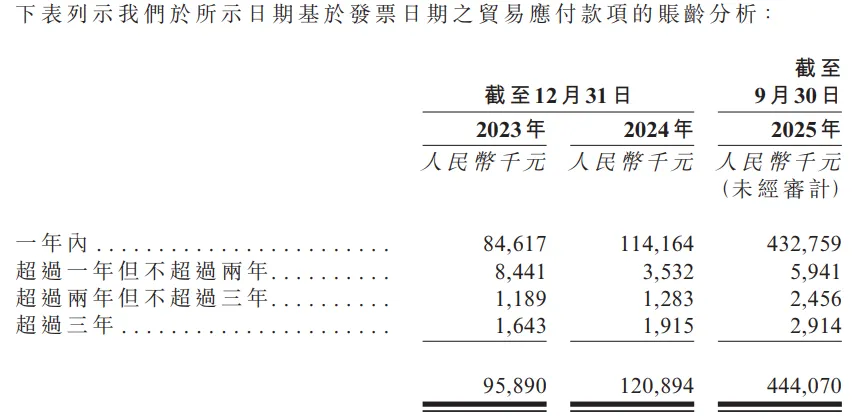

截至2025年9月底,该公司期末现金及现金等价物约2.94亿元,总负债约10.86亿元,其中流动负债9.59亿元。截至2026年1月底,未偿债务5.28亿元。

截至2026年1月底,中文在线的贸易应付款项为4.19亿元。该公司表示,除贸易应付款项结余庞大外,其业务发展及扩张亦导致贸易应付款项周转天数延长,部分已逾期。

(港股招股书,“资市会”截图)

“鉴于FlareFlow仍处于业务扩张初期,我们或需在可见未来继续动用银行借款及自有资金以结算将产生的贸易应付款项。”中文在线称。

中文在线也尝试改变。

鉴于中国网络文学市场的分销成本上涨且竞争日益加剧,自2025年起,中文在线已将国内网络文学业务的重点由to-C模式(通过小程序)转向to-B模式,逐步淘汰国内to-C网络文学业务,专注于国内to-B网络文学业务及to-B短剧业务。

2026年1月25日,中文在线投资的广东横琴全球首座国际短剧拍摄基地投入营运。该基地可用面积约17000平方米,设有逾94组海外短剧常用场景。

中文在线预期将约有50%的海外短剧在横琴拍摄基地拍摄制作,希望借此大幅降低其制作成本占收入的比例。

但远水解不了近渴,上市融资才是中文在线更紧迫的需求。

中邮证券认为,若中文在线港股融资后续顺利落地,将为公司提供增量资本,进一步加大海外市场拓展力度;同时,依托港股的国际资本市场属性,上市亦有望同步提升公司在海外市场的品牌认知度与商业信用水平,从资金与市场两端共同巩固海外增长动能。

不过,市场最终审视的,仍是中文在线能否将战略转化为实实在在、可持续的盈利能力。

相关分析指出,海外短剧市场涉及的监管环境变化、区域用户偏好、内容消费模式及文化趋势变动等产生的风险不容忽视。市场竞争风险更是需要注意:当前国内网络文学市场集中度较高,头部平台占据显著优势,而海外短剧市场虽分散但参与者持续增加,竞争日益激烈。

也有业内人士认为,中文在线确实占了先机,但海外短剧市场已经从蓝海变成了红海,纯“搬运国内爽剧”模式的边际利润正在快速下滑。

值得留意的是,近期中文在线大股东及多位高管接连抛出减持计划。

2月3日,该公司披露,董事张帆,董事兼常务副总经理谢广才,首席运营官杨锐志,副总经理、董事会秘书、财务总监王京京均计划减持公司股份,减持比例均达到自身持股的25%,合计计划减持数量不超过65.78万股。

此外,2025年11月,中文在线公布,其大股东深圳利通、上海阅文完成减持计划,合计持股比例由8.98%降至6.991%。以当前市值估算,深圳利通和上海阅文套现超4亿元。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?