中文在线深度拆解:涨停背后,短剧出海+AI的双重突围

- 2026-06-20 08:13:33

点击蓝字 关注我们

2月9日,中文在线强势涨停。

从表面看,这是一次典型的“概念共振”——短剧出海、AI应用、AI智能体、H股融资预期叠加;但如果只把它理解为情绪推动,很容易忽略一个更重要的变化:中文在线正在经历一次由“内容分发公司”向“IP+AI驱动的平台型公司”的结构性转型。

这次涨停,本质是市场开始重新定价它的转型路径。

· PART 1 ·

公司概况

中文在线数字出版集团股份有限公司,2015年1月登陆创业板,是国内最早以“数字出版”为核心概念上市的公司之一。

公司长期围绕“文学+”“文化+”战略展开:以原创网络文学为源头,通过多形态开发和多轮变现,构建涵盖数字阅读、IP衍生、海外内容分发与版权保护的内容生态,核心目标并非单一流量规模,而是IP资产的长期运营能力。

· PART 2 ·

核心业务板块

数字内容授权

数字内容授权是公司的基本盘。依托17K小说网、四月天小说网等平台,公司累计运营超500万种正版数字内容,签约作者数百万名,采用“付费阅读+免费阅读广告”双模式。

2024年,该业务实现收入6.76亿元,但版税成本同比上升31.4%,导致毛利率从2023年的46.77%下降至24.49%。

结论非常明确:内容规模仍在,但传统阅读业务的利润空间正在被系统性压缩。

IP衍生开发

IP衍生开发是中文在线毛利率最高的板块(46.06%),涵盖影视、动漫、音频剧、游戏与短剧。

代表性IP《罗小黑战记2》电影票房超5.33亿元,衍生品销售表现亮眼,《修罗武神》等IP正推进动画化。但2024年该业务收入4.55亿元,同比下滑31.45%,成为拖累公司整体营收的关键因素。

这也暴露了一个现实问题:传统影视和动画周期长、波动大,难以支撑稳定现金流。

AI+多模态应用

公司自研“中文逍遥1.0”大模型,同时引入Seedance、谷歌Nano2等外部模型,形成“自研+外部”混合架构。

AI被直接用于内容生产与投流环节:

通过逍遥AIAgent系统,实现海外短剧投流全流程AI化;2025年上半年,借助Seedance技术产出动漫短剧超百部,《仙尊归来:只手镇人间》在抖音播放量超6000万。AI在这里的角色不是噱头,而是降本增效的核心生产工具。

海外业务

海外短剧平台FlareFlow覆盖177个国家,聚合2000部短剧。截至2025年底,累计下载量突破1900万次,月度用户充值收入增速超500%,推动2025年海外收入占比提升至33.3%。

商业模式以IAP为主,变现效率高,但仍处于投入期。

知识产权保护

基于区块链的“权哨”“无抄”等平台,为内容确权、监测与维权提供技术支撑,既服务自身,也对外输出能力,构建行业级护城河。

· PART 3 ·

财务状况

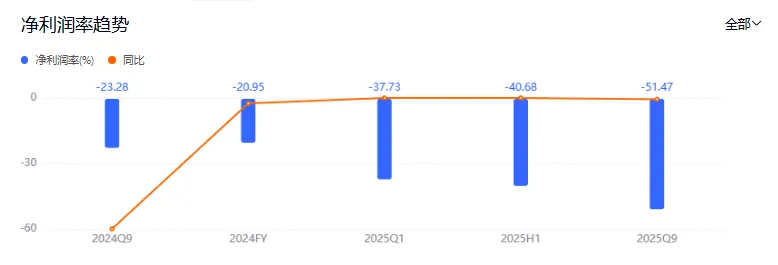

2024年:IP衍生业务收入下滑31.45%,数字内容授权毛利率大幅下降;海外收入同比增长132.41%至3.03亿元,但整体仍处亏损状态。

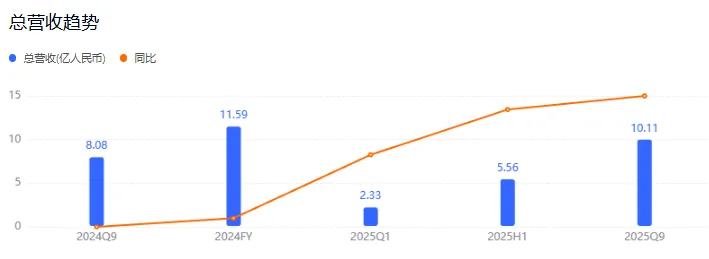

2025年前三季度(最新):

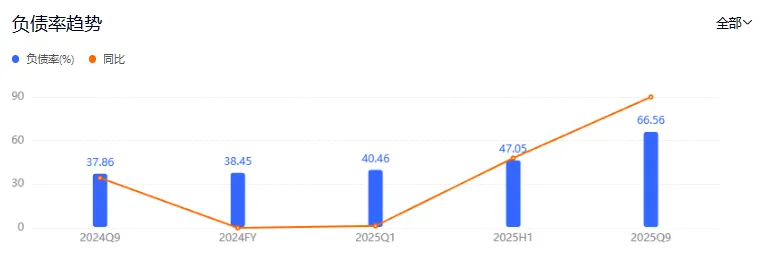

总资产16.32亿元

负债10.86亿元,股东权益5.46亿元

营业收入10.11亿元

净利润-5.17亿元,归母净利润-5.20亿元

经营活动现金流净额-1.73亿元

投资活动现金流净额1.79亿元

筹资活动现金流净额1.51亿元

费用端变化尤为关键:

销售费用6.6亿元,同比+93.65%,主要投向FlareFlow海外投流;研发费用同比+41.86%,集中在AI与海外业务。一句话总结:亏损不是业务塌陷,而是为海外与AI支付“前置成本”。

· PART 4 ·

竞争格局

国内数字阅读领域,阅文、掌阅与字节系形成高压竞争;

海外短剧赛道,ReelShort、DramaBox等占据先发优势,掌阅iDrama正面竞争。中文在线的差异化在于:

IP储备+AI工具链+自营海外平台,而非单纯买量逻辑。

挑战在于:投放成本高、短债压力存在、海外短剧红海化。

潜力在于:AI有望将短剧制作成本降低70%;全球微短剧市场规模预计2025年达110亿美元;头部IP仍在释放周期中。

· PART 5 ·

写在最后

中文在线不是在“追风口”,而是在用AI重构内容生产效率,用短剧重构IP变现节奏,用出海寻找真实增量。

财务数据短期承压,但战略路径清晰。

这,才是涨停背后真正被重新理解的地方。

免责声明

本文所引用的数据及资料均来源于已公开信息,力求客观、公正,但不对其准确性、完整性与时效性作任何保证。内容仅作为企业研究与商业分析参考,不构成任何投资建议或立场表达。市场有风险,投资需谨慎。读者应独立判断,风险自负。